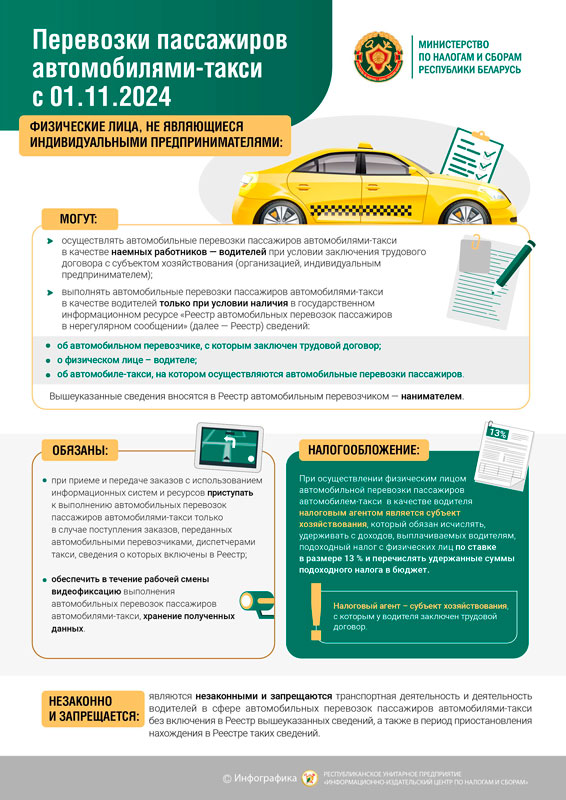

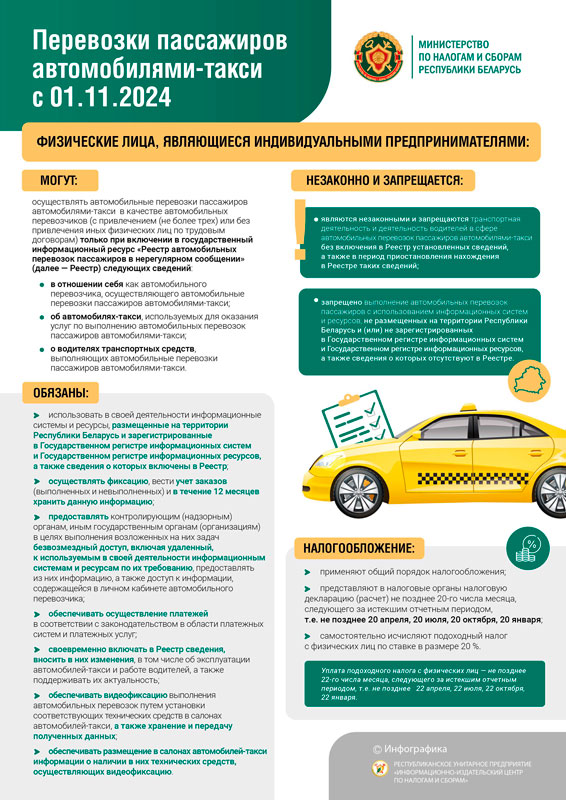

Актуально

Принятие предварительных решений и консультирование по вопросам таможенной стоимости.

Законом Республики Беларусь от 22.04.2024 N 366-З внесены изменения в Закон Республики Беларусь от 10.01.2014 № 129-З «О таможенном регулировании в Республике Беларусь» (далее – Закон).

Так статья 27 Закона дополнена пунктом 1-1 следующего содержания:

«1-1. Предварительные решения по вопросам применения методов определения таможенной стоимости ввозимых товаров принимаются таможенными органами, определяемыми Государственным таможенным комитетом.

Порядок и условия выдачи предварительных решений по вопросам применения методов определения таможенной стоимости ввозимых товаров, а также порядок и сроки применения таких предварительных решений устанавливаются Правительством Республики Беларусь.».

В развитие вышеуказанного дополнения Закона Решением Коллегии Государственного таможенного комитета (далее – ГТК) утверждено постановление ГТК от 02.09.2024 № 42 «О предварительных решениях и консультировании в целях обоснованного выбора стоимостной основы» (далее – Постановление).

Положениями Постановления участникам внешнеэкономической деятельности предоставлена возможность обращаться в таможни Республики Беларусь (за исключением Минской центральной и Оперативной) за получением предварительных решений по вопросам применения методов определения таможенной стоимости ввозимых товаров.

Так в случаях, когда для определения таможенной стоимости товаров метод по стоимости сделки с ввозимыми товарами (метод 1), установленный статьей 39 Таможенного кодекса Евразийского экономического союза (далее – ТК ЕАЭС), не применим, оценка товаров в таможенных целях производится на основании последовательного применения методов таможенной оценки по стоимости сделки с идентичными товарами (метод 2) в соответствии со статьей 41 ТК ЕАЭС и по стоимости сделки с однородными товарами (метод 3) в соответствии со статьей 42 ТК ЕАЭС.

Понятия «идентичности» и «однородности» товаров четко определены статьей 37 ТК ЕАЭС, а условия применения методов установлены статьями 41, 42 ТК ЕАЭС и Решением Коллегии Евразийской экономической комиссии от 30.10.2012 № 202 «О применении методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3)» (далее – Решение № 202).

Так, под идентичными понимают товары, одинаковые во всех отношениях с оцениваемыми товарами, в том числе по физическим характеристикам, качеству и репутации. Незначительные расхождения во внешнем виде не являются основанием для непризнания товаров идентичными, если в остальном эти товары соответствуют требованиям, предусмотренным настоящим абзацем. Товары не считаются идентичными, если они не произведены в той же стране, что и оцениваемые ввозимые товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, разработка дизайна, эскизов и чертежей и иные аналогичные работы были выполнены на таможенной территории Евразийского экономического союза (далее – Союз). Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные, в том числе путем монтажа, сборки или разборки товаров». Идентичные товары, произведенные иным лицом, чем производитель оцениваемых товаров, рассматриваются лишь в случае, когда не выявлены идентичные товары того же производителя либо имеющаяся информация не считается приемлемой для использования.

Однородные товары - товары, не являющиеся идентичными во всех отношениях, но имеющие сходные характеристики и состоящие из схожих компонентов, произведенные из таких же материалов, что позволяет им выполнять те же функции, что и оцениваемые товары, и быть с ними коммерчески взаимозаменяемыми. При определении, являются ли товары однородными, учитываются такие характеристики, как качество, репутация и наличие товарного знака. Товары не считаются однородными, если они не произведены в той же стране, что и оцениваемые товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, разработка дизайна, эскизов и чертежей и иные аналогичные работы были выполнены на таможенной территории Союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные, в том числе путем монтажа, сборки или разборки товаров». Однородные товары, произведенные иным лицом, чем производитель оцениваемых товаров, рассматриваются лишь в случае, когда не выявлены однородные товары того же производителя либо имеющаяся информация не считается приемлемой для использования.

Основные условия применения метода 2 и метода 3, установленные статьями 41, 42 ТК ЕАЭС и Решением № 202, следующие:

- оцениваемые ввозимые товары являются идентичными или однородными по отношению к товарам, таможенная стоимость которых были определена и принята таможенными органами методом 1 и в выбрана в качестве стоимостной основы;

- идентичные или однородные товары, выбранные в качестве стоимостной основы для оцениваемых ввозимых товаров, были проданы для вывоза на таможенную территорию Союза и ввезены на таможенную территорию Союза в тот же или в соответствующий ему период времени, что и оцениваемые товары, но не ранее чем за 90 календарных дней до ввоза на таможенную территорию Союза оцениваемых товаров;

- при определении таможенной стоимости ввозимых товаров на основании метода 2 или метода 3 необходимо использовать стоимость сделки с идентичными или однородными товарами, проданными на том же коммерческом уровне и по существу в том же количестве, что и оцениваемые товары.

При этом в случае если такие продажи не выявлены, используется стоимость сделки с идентичными товарами, проданными на ином коммерческом уровне и (или) в иных количествах, с соответствующей поправкой, учитывающей различия в коммерческом уровне продажи и (или) в количестве товаров.

Указанная поправка осуществляется на основе сведений, документально подтверждающих обоснованность и точность корректировки, независимо от того, приводит она к увеличению или уменьшению стоимости сделки с идентичными товарами. При отсутствии таких сведений метод 2 и метод 3 для определения таможенной стоимости оцениваемых товаров не используется.

Учитывая наличие четких критериев и условий, выполнение которых необходимо при осуществлении таможенной оценки на основании методов 2 и 3 в соответствии с требованиями ТК ЕАЭС и Решения № 202, самостоятельный выбор стоимостной основы может вызвать у декларанта определенные затруднения. Кроме того, у участников внешнеэкономической деятельности в большинстве случаев ценовая информация, соответствующая установленным требованиям, которую возможно использовать для применения методов 2 и 3, отсутствует.

Обращаем внимание, что указанные выше изменения в Закон вступают в силу через 9 месяцев после официального опубликования Закона Республики Беларусь от 22.04.2024 N 366-З «Об изменении Закона Республики Беларусь «О таможенном регулировании в Республике Беларусь».

Таким образом, с 27 января 2025 года Постановлением реализована возможность получения предварительных решений по вопросам применения методов определения таможенной стоимости ввозимых товаров, а также проведения консультаций участников внешнеэкономической деятельности и таможенных органов по вопросам выбора стоимостной основы для определения таможенной стоимости товаров с применением методов 2 и 3.

По материалам Минской региональной таможни

23.09.2024г. прямая телефонная линия начальник Партизанского РУВД г.Минска полковника милиции Дроздова Сергея Викторовича.

В понедельник, 23 сентября 2024 года, с 9.00

до 11.00 часов, проведет прямую

телефонную линию и ответит на вопросы

граждан, касающиеся деятельности

районного управления внутренних дел,

начальник Партизанского РУВД г.Минска

полковник милиции Дроздов Сергей

Викторович.

Вопросы можно будет задать по

телефону: 8(017)278-01-42.

Ежедневная работа «горячей» телефонной линии для оперативного предоставления сведений заинтересованным лицам о возможных вариантах организации ухода за нетрудоспособными гражданами.

С целью своевременного оказания социальных услуг нетрудоспособным гражданам, проживающим в настоящее время в социальных пансионатах частной формы собственности в государственном учреждении «Территориальный центр социального обслуживания населения Партизанского района г.Минска» организована ежедневная работа «горячей» телефонной линии для оперативного предоставления сведений заинтересованным лицам о возможных вариантах организации ухода за нетрудоспособными гражданами по телефону 272 99 61:

- Понедельник – 9.00 – 13.00

- Вторник – 9.00 – 13.00

- Среда – 9.00-13.00

- Четверг – 14.00 – 18.00

- Пятница – 9.00 – 13.00

19 по 24 октября Госавтоинспекция проведет республиканскую профилактическую акцию по предупреждению ДТП с участием пешеходов.

В связи с началом осеннего сезона и сокращением светового дня в период с 19 по 24 октября Госавтоинспекция проведет республиканскую профилактическую акцию по предупреждению ДТП с участием пешеходов.

Уважаемые водители! Помните, пешеходный переход – это место повышенной опасности. При приближении к пешеходному переходу следует заранее снизить скорость, повысить внимание, оценить условия обзора и видимости. Необходимо быть готовым к остановке и пропустить пешеходов, начинающих либо завершающих переход. На переходе именно пешеход имеет преимущество на движение. Если вы двигаетесь в потоке транспортных средств во втором ряду, будьте готовы к тому, что из-за стоящего в первом ряду автомобиля на пешеходный переход могут выйти пешеходы.

Водители, которые не предоставляют преимущества пешеходам на нерегулируемых и регулируемых пешеходных переходах при одновременном для водителей и пешеходов разрешающем сигнале регулировщика или светофора привлекаются к административной ответственности в виде штрафа в размере от 1 до 5 базовых величин.

Уважаемые пешеходы! Вы должны неукоснительно соблюдать Правила дорожного движения. Переходить дорогу нужно по пешеходному переходу. Прежде чем перейти проезжую часть нужно обязательно оценить обстановку и убедиться, что все автомобили остановились, водители видят вас и пропускают. Не забывайте, что говорить по телефону, слушать музыку в наушниках при переходе дороги – опасно! Во время дождя не забывайте снять капюшон или поднять зонт так, чтобы было видно пешеходный переход и дорогу.

Особенно опасно пересекать проезжую часть в темное время суток или в условиях недостаточной видимости, поскольку пешеход видит автомобиль с включенными фарами, а водитель может не заметить пешехода. При этом темная одежда поглощает свет и, как правило, менее заметна для водителя. Чтобы улучшить видимость на дороге и обезопасить себя в темное время суток, необходимо обозначить себя световозвращающими элементами.

Ответственность для пешеходов, которые нарушают Правила дорожного движения, составляет: в размере от 1 до 3 базовых величин, для пешеходов, находящихся в состоянии алкогольного опьянения, от 3 до 5 базовых величин.

Уважаемые граждане! Если Вы заметили на проезжей части нетрезвого пешехода, велосипедиста или возчика гужевого транспорта – не будьте безразличными! Поведение пьяного на дороге непредсказуемо. В ваших силах предотвратить трагедию.

Вовремя сообщите в милицию по телефону 102 о нахождении нетрезвого человека на дороге. Возможно, Ваш звонок спасет чью-то жизнь!

Информационно-пропагандистская кампания «С заботой о безопасности малой Родины».

С 16 сентября по 4 октября в республике стартует информационно-пропагандистская кампания «С заботой о безопасности малой Родины». Цель кампании – предупреждение пожаров из-за неосторожного обращения с огнем и гибели на них людей пожилого возраста.

Уважаемые плательщики – индивидуальные предприниматели!

МНС напоминает, что в соответствии с Налоговым кодексом Республики Беларусь индивидуальные предприниматели обязаны представлять в налоговые органы налоговые декларации (расчеты) в виде электронного документа, подписанного электронной цифровой подписью (далее – ЭЦП). В связи с этим плательщикам необходимо заблаговременно получить ЭЦП до наступления очередного отчетного периода.

Обращаем внимание, что в регистрационных центрах можно получить услугу по изданию и продлению сертификатов ЭЦП не только по предварительной записи, но и в порядке живой очереди.

Для удобства плательщиков, на официальном сайте МНС (nalog.gov.by) в разделе Актуальное во вкладке ЭЦП собрана вся необходимая информация о получении сертификата ЭЦП, включая перечень документов и порядок действий.

Дополнительно обращаем внимание, что при наличии биометрического паспорта или идентификационной карты (ID-карты) индивидуальный предприниматель имеет возможность работать в личном кабинете плательщика и направлять различные электронные документы, в том числе подавать налоговые декларации (расчеты).

КОММЕНТАРИЙ к Закону Республики Беларусь от 12 июля 2013 г. № 53-З «Об инвестициях» (в редакции Закона Республики Беларусь от 8 января 2024 г. № 350-З «Об изменении Закона Республики Беларусь «Об инвестициях»)

С 11 июля 2024 г. вступает в силу Закон Республики Беларусь от 8 января 2024 г. № 350-З «Об изменении Закона Республики Беларусь «Об инвестициях», которым в новой редакции изложен Закон Республики Беларусь от 12 июля 2013 г. № 53-З «Об инвестициях» (далее — Закон).

Закон предусматривает ряд новшеств, направленных в том числе на расширение инструментов, позволяющих субъектам хозяйствования осуществлять реализацию инвестиционных проектов на территории Республики Беларусь, соответствующих приоритетным видам деятельности (секторам экономики), с применением налоговых преференций.

1. Реализация инвестиционного проекта может осуществляться в соответствии с заключенным инвестиционным договором с Республикой Беларусь (далее — инвестиционный договор) на основании решения Совета Министров Республики Беларусь, Управления делами Президента Республики Беларусь либо Оперативно-аналитического центра при Президенте Республики Беларусь. Данный инструмент предназначен для реализации крупномасштабных инвестиционных проектов и определяет пакет государственной поддержки лиц, заключивших указанный договор.

Так, в период действия инвестиционного договора инвестор (инвесторы) и (или) организация, реализующая инвестиционный проект, имеют право на:

– вычет в полном объеме сумм налога на добавленную стоимость (далее — НДС), предъявленных при приобретении на территории Республики Беларусь (уплаченных при ввозе на территорию Республики Беларусь) товаров (работ, услуг), имущественных прав, использованных для строительства, оснащения объектов, предусмотренных инвестиционным договором;

– освобождение от земельного налога за земельные участки, находящиеся в государственной или частной собственности, и арендной платы за земельные участки, находящиеся в государственной собственности, предоставленные для строительства объектов, предусмотренных инвестиционным договором (для обслуживания этих объектов после окончания их строительства, если ранее такие участки были предоставлены для целей указанного строительства).

При этом такая льгота:

- действует в том числе в отношении земельных участков, на которых отсутствуют капитальные строения, определенных в качестве таковых налоговым законодательством и законодательством о взимании арендной платы за земельные участки, находящиеся в государственной собственности;

- не действует в отношении самовольно занятых земельных участков;

– освобождение от НДС и налога на прибыль, обязанность по уплате которых возникает в связи соответственно с безвозмездной передачей и безвозмездным получением капитальных строений (зданий, сооружений), изолированных помещений, объектов незавершенного строительства и иных основных средств, передаваемых (переданных) в целях реализации инвестиционного проекта в рамках инвестиционного договора в собственность, хозяйственное ведение или оперативное управление инвестору (инвесторам) и (или) реализующей организации (при ее наличии);

– освобождение от налога на прибыль в отношении прибыли от реализации товаров собственного производства, произведенных на созданных объектах недвижимого имущества, в течение пяти календарных лет со дня, следующего за днем прекращения инвестиционного договора в связи с его исполнением;

– освобождение от государственной пошлины за выдачу (однократное продление срока действия) специальных разрешений на право занятия трудовой деятельностью в Республике Беларусь;

– гарантию от неблагоприятного изменения налогового законодательства, устанавливающую в части деятельности по реализации инвестиционного проекта в рамках инвестиционного договора мораторий на повышение налоговых ставок и введение новых налогов, сборов на период действия инвестиционного договора, но не более пятилетнего срока, исчисляемого календарными годами с года (включительно), на который приходится дата вступления в силу инвестиционного договора (гарантия предоставляется, если она закреплена в решении о заключении инвестиционного договора);

– освобождение технологического оборудования, комплектующих и запасных частей к нему, ввозимых для исключительного использования на территории Республики Беларусь в целях реализации инвестиционного проекта в рамках инвестиционного договора, от таможенных платежей (ввозных таможенных пошлин и НДС) (с учетом международных обязательств Республики Беларусь).

2. Кроме того, реализация инвестиционного проекта может осуществляться в соответствии с заключенным специальным инвестиционным договором на основании решения Совета Министров Республики Беларусь, Управления делами Президента Республики Беларусь либо Оперативно-аналитического центра при Президенте Республики Беларусь.

Указанный договор является разновидностью инвестиционного договора и предусматривает предоставление инвестору (инвесторам) и (или) организации, реализующей инвестиционный проект, аналогичного перечня льгот и (или) преференций.

При этом специальный инвестиционный договор применяется для реализации инвестиционного проекта, предусматривающего организацию производства на территории Республики Беларусь усовершенствованной продукции с возможностью ее реализации в рамках государственных закупок с применением процедуры закупки из одного источника по ценам, установленным законодательством.

3. Также реализация инвестиционного проекта может осуществляться в качестве преференциального инвестиционного проекта на основании решения исполкома о включении такого инвестиционного проекта в перечень преференциальных инвестиционных проектов (т.е. без заключения инвестиционного договора).

При этом юридические лица или индивидуальные предприниматели, реализующие преференциальные инвестиционные проекты, имеют право на:

– вычет в полном объеме сумм НДС, предъявленных при приобретении на территории Республики Беларусь (уплаченных при ввозе на территорию Республики Беларусь) товаров (работ, услуг), имущественных прав, использованных для строительства, оснащения инвестиционных объектов;

– освобождение от земельного налога и арендной платы за земельные участки, предоставленные для строительства инвестиционных объектов.

При этом такая льгота:

- действует в том числе в отношении земельных участков, на которых отсутствуют капитальные строения, определенных в качестве таковых налоговым законодательством и законодательством о взимании арендной платы за земельные участки, находящиеся в государственной собственности;

- не действует в отношении самовольно занятых земельных участков;

– освобождение от налога на прибыль в связи с безвозмездным получением капитальных строений (зданий, сооружений), изолированных помещений, объектов незавершенного строительства и иных основных средств, переданных в целях реализации преференциального инвестиционного проекта в собственность, хозяйственное ведение или оперативное управление юридическому лицу, реализующему преференциальный инвестиционный проект;

– освобождение от государственной пошлины за выдачу (однократное продление срока действия) специальных разрешений на право занятия трудовой деятельностью в Республике Беларусь;

– освобождение от ввозных таможенных пошлин в отношении технологического оборудования, комплектующих и запасных частей к нему, ввозимых для исключительного использования на территории Республики Беларусь в целях реализации преференциального инвестиционного проекта (с учетом международных обязательств Республики Беларусь).

4. Относительно инвестиционных договоров, заключенных до вступления в силу Закона (т.е. до 11 июля 2024 г.), следует учитывать, что его положения не распространяются на такие инвестиционные договоры.

В отношении условий указанных инвестиционных договоров в соответствии с законодательством в сфере инвестиций, действовавшим до 11 июля 2024 г., осуществляются:

– предоставление льгот и (или) преференций;

– согласование перечня товаров (работ, услуг), имущественных прав, приобретенных на территории Республики Беларусь (ввезенных на территорию Республики Беларусь) и использованных для строительства, оснащения объектов, предусмотренных инвестиционным договором;

– выдача заключения, подтверждающего назначение ввозимого (ввезенного) технологического оборудования, комплектующих и запасных частей к нему для исключительного использования на территории Республики Беларусь в целях реализации инвестиционного проекта в рамках инвестиционного договора;

– возмещение Республике Беларусь и ее административно-территориальным единицам сумм льгот и (или) преференций;

– уплата неустойки (штрафа, пени) за нарушение этих условий;

– предоставление рассрочки (отсрочки) возмещения сумм льгот и (или) преференций, уплаты неустойки (штрафа, пени);

– освобождение от возмещения сумм льгот и (или) преференций, уплаты неустойки (штрафа, пени).

Главное управление методологии налогообложения

Министерства по налогам и сборам

Республики Беларусь

Страница 12 из 59

.

Информационные ресурсы Республики Беларусь